ACCO Sp. z o.o. realizuje projekt dofinansowany z Funduszy Europejskich.

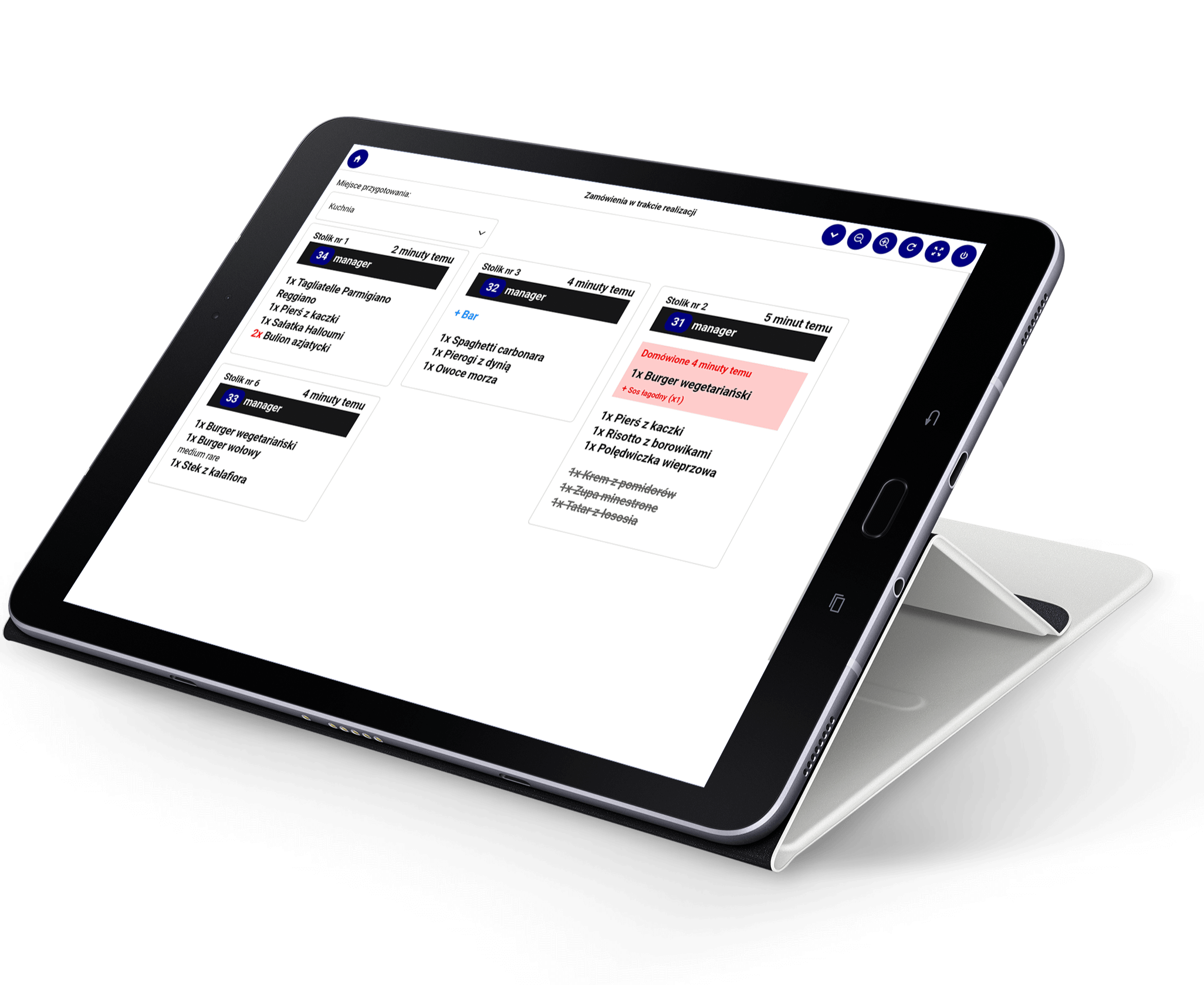

Wdrożenie systemu inteligentnego zarządzania dla lokali gastronomicznych.

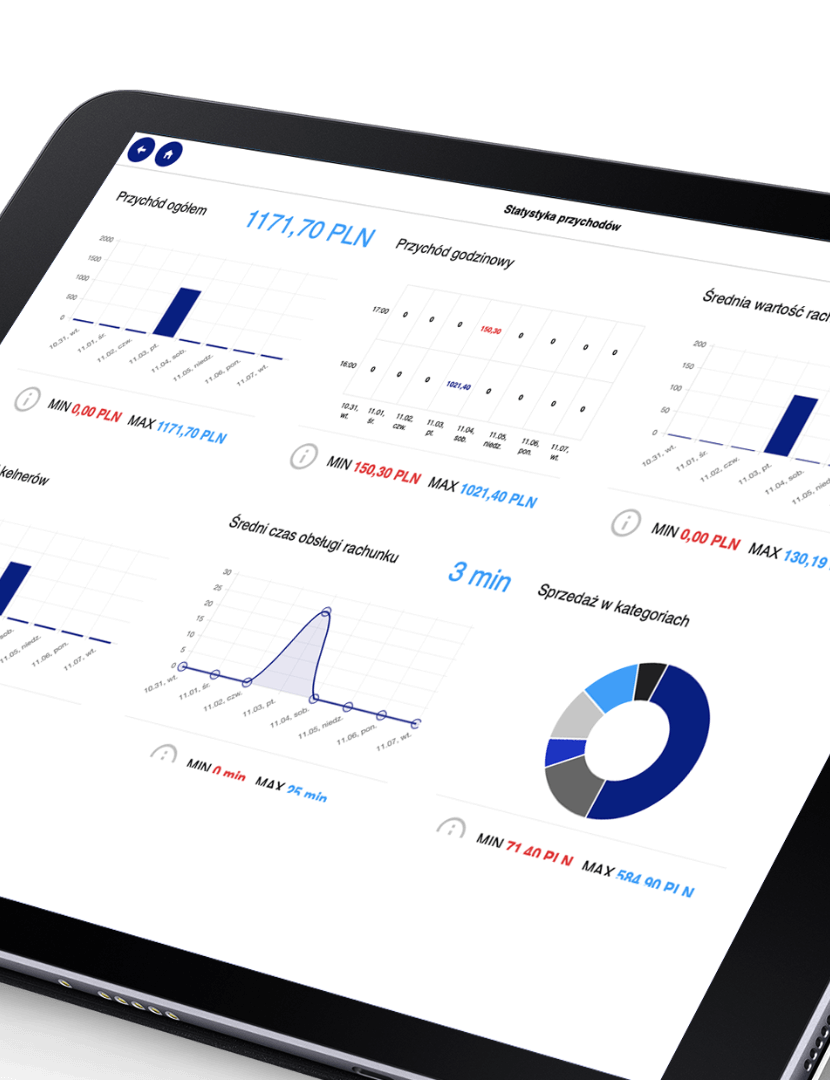

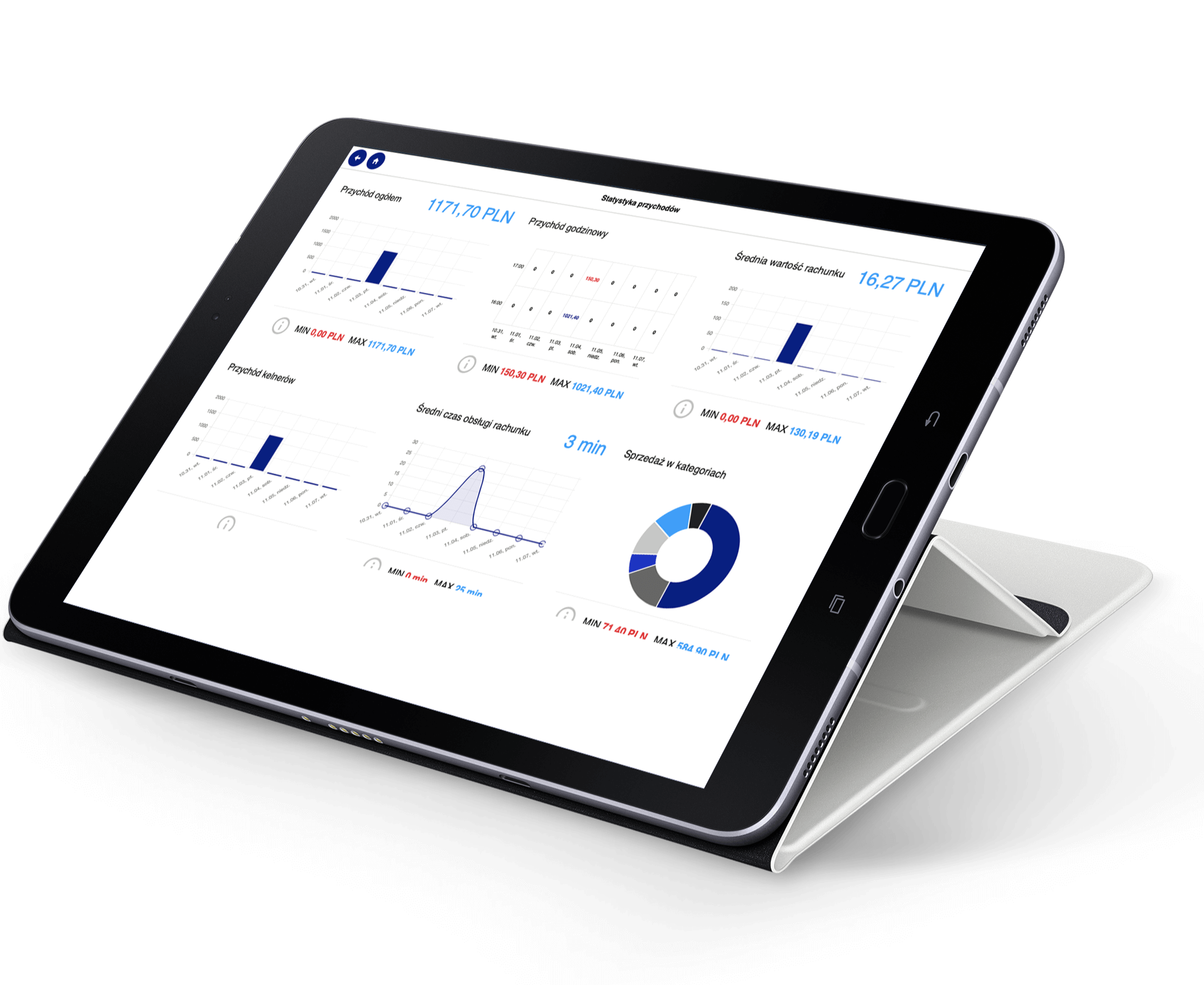

Celem projektu jest: stworzenie innowacyjnej platformy usług internetowych, w ramach której będzie udostępniany klientom lokali gastronomicznych system inteligentnego zarządzania ceną – aplikacja w formie usługi SaaS (ang. Software as a Service), której celem będzie ciągła analiza danych z wielu źródeł a następnie w oparciu o algorytmy uczenia maszynowego dynamiczne dostosowanie cen usług i produktów w lokalach gastronomicznych w oparciu o dane wynikowe.

Dofinansowanie projektu z UE: 800 000,00 PLN

Wartość projektu: 1 168 500,00 PLN

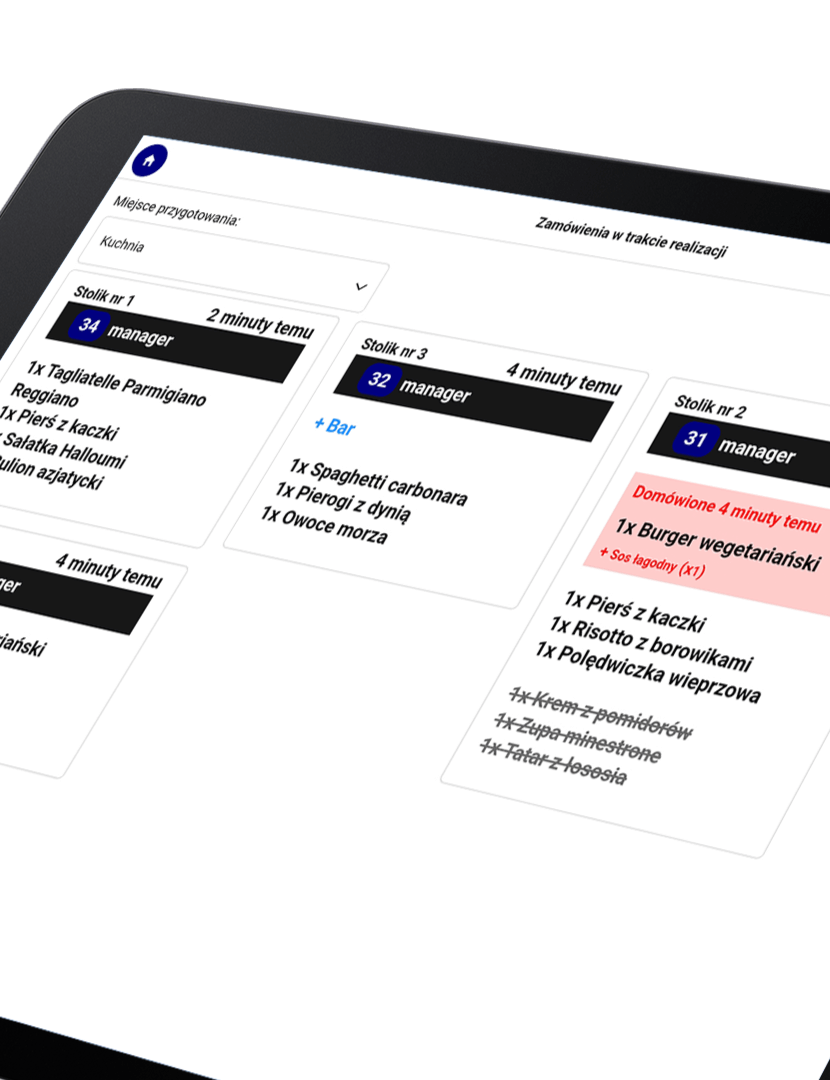

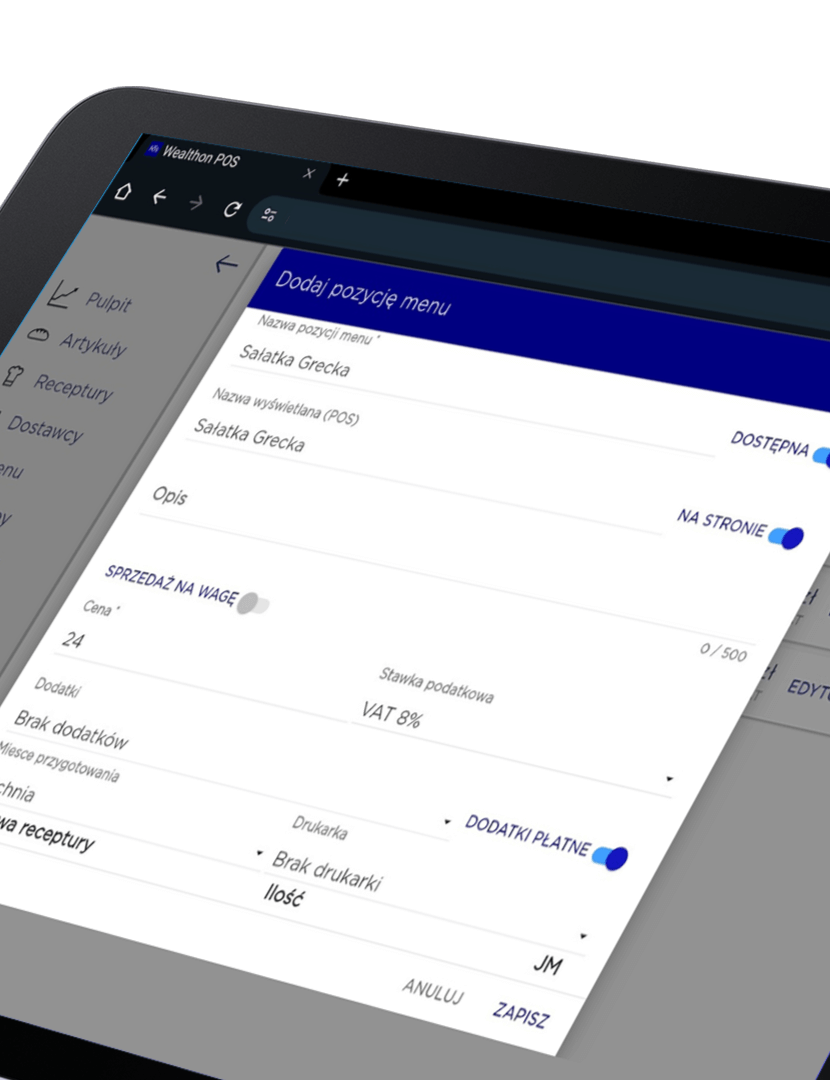

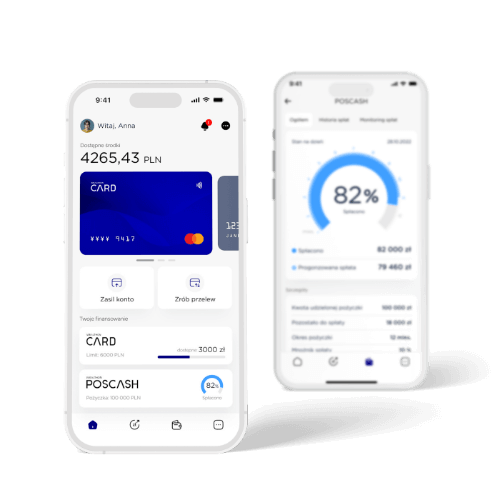

Właścicielem i dostawcą systemu WEALTHON POS jest ACCO Sp. z o.o.